เวลาคนเลือกประกันสุขภาพ สิ่งที่มักดูเป็นอันดับแรกคือ "ปีนี้จ่ายไหวมั้ย" ซึ่งไม่ผิดนะครับ แต่ยังไม่พอ

เพราะในความเป็นจริง ต้นทุนที่หนักที่สุดของประกันสุขภาพ ไม่ใช่ปีแรก แต่อยู่ในวันที่เราอายุมากขึ้น และรายได้เริ่มไม่เหมือนเดิม

ภาพรวมค่าเบี้ยตลอดสัญญา

เหมาจ่าย วงเงิน 20 ล้าน/ปี

~10–12 ล้าน ตลอดสัญญา

เหมาจ่าย วงเงิน 5 ล้าน/การรักษา

~7–7.8 ล้าน ถึงอายุ 99

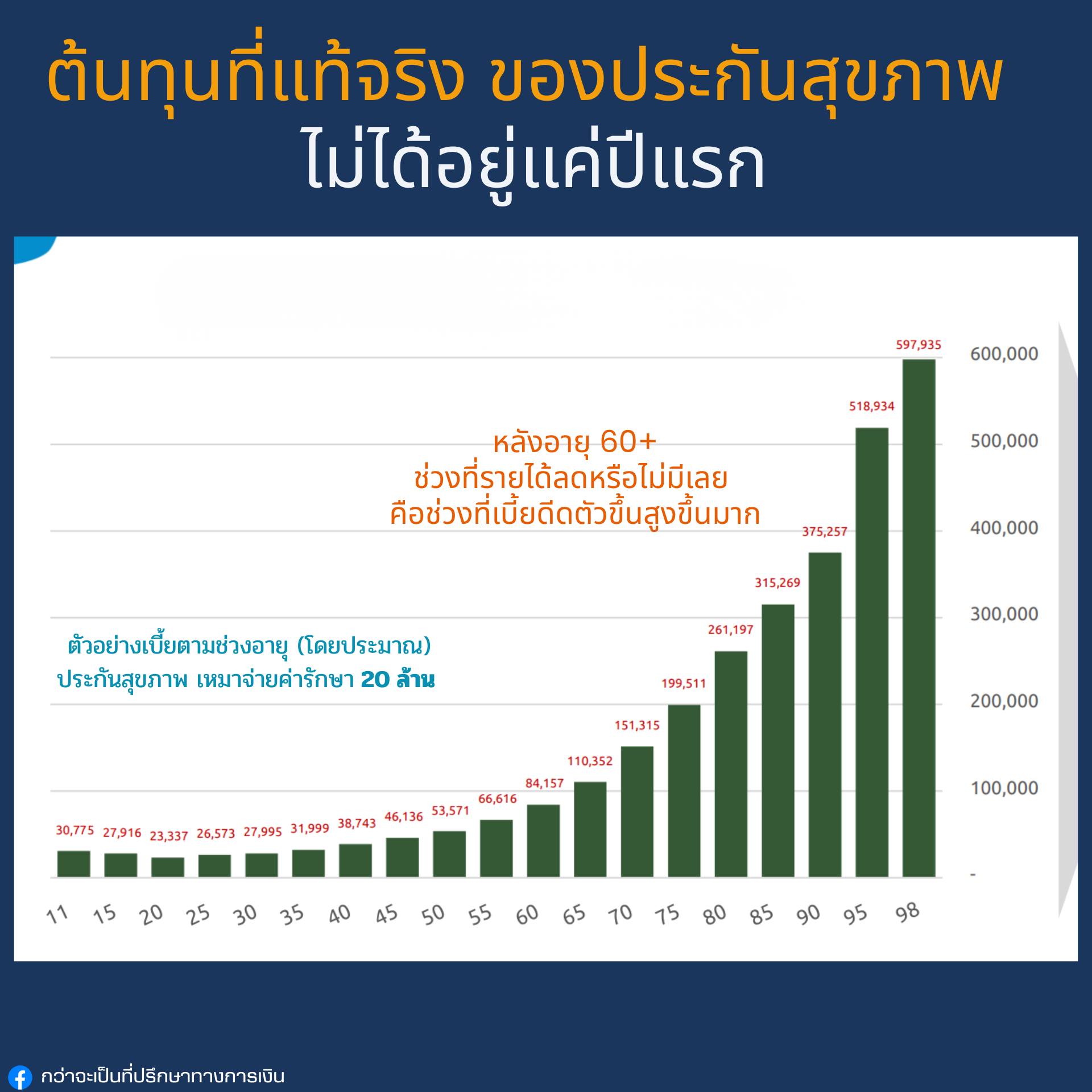

- อายุ 30–40 เบี้ยยังดูเบา

- อายุ 50–60 เบี้ยเริ่มเร่ง กราฟเริ่มชัน

- หลัง 60 ขึ้นไป เบี้ยหลายแผนกระโดดขึ้นเป็นหลักแสน

ในขณะที่รายได้ของหลายคน…หยุดไปแล้ว

คำถามที่สำคัญ

ไม่ใช่ "วันนี้ซื้อได้มั้ย?" แต่คือ "ตอนอายุ 60–70 เรายังอยาก — หรือยังไหว — จ่ายเบี้ยแบบนี้อยู่หรือเปล่า?"

จุดที่คนมักพลาดตอนวางแผน

- โฟกัสความคุ้มครอง แต่ไม่โฟกัสกระแสเงินสดในอนาคต — แผนดีแค่ไหน ถ้าวันหนึ่งจ่ายไม่ไหว แผนนั้นจะกลายเป็นภาระทันที

- คิดว่าเดี๋ยวค่อยปรับตอนแก่ — แต่สุขภาพอาจไม่ผ่าน เงื่อนไขใหม่อาจแย่กว่า ทางเลือกจะน้อยลงทุกปี

- แยก "สุขภาพ" ออกจาก "แผนเกษียณ" — ทั้งที่ความจริงสองเรื่องนี้ผูกกันแน่นมาก

แนวคิดที่ควรมี

อย่ามองประกันสุขภาพเป็นของที่ "ซื้อแล้วจบ"

ต้องตอบให้ได้ว่า ตอนยังทำงานใครจ่าย ตอนหยุดทำงานหรือรายได้ลดจะเอาเงินจากไหนมาดูแลค่าเบี้ย ถ้าคำตอบคือ "ค่อยว่ากันตอนนั้น" แปลว่าแผนนี้ยังไม่จบ

ถ้าแผนสุขภาพของเรายังตอบไม่ได้ว่า ตอนอายุ 60–70 จะจ่ายเบี้ยยังไง แปลว่าแผนนั้นยังวางไม่จบ