ก่อนหน้านี้ เรามีโชว์ตัวเลขกันว่า ต้นทุนที่แท้จริงของประกันสุขภาพ ไม่ได้อยู่ปีแรก แต่อยู่ในช่วงที่อายุมากขึ้น เบี้ยจะสูงขึ้นมาก ขณะที่รายได้เริ่มลดลง

แผนแบบจ่ายเบี้ยคงที่ หรือโครงสร้างแบบ Unit Linked อาจเป็นหนึ่งในคำตอบ แต่ก็ไม่ใช่คำตอบเดียว และไม่เหมาะกับทุกคน แล้วถ้าไม่ใช่เส้นทางนั้น เราจัดการเบี้ยสุขภาพระยะยาวได้อย่างไรอีก?

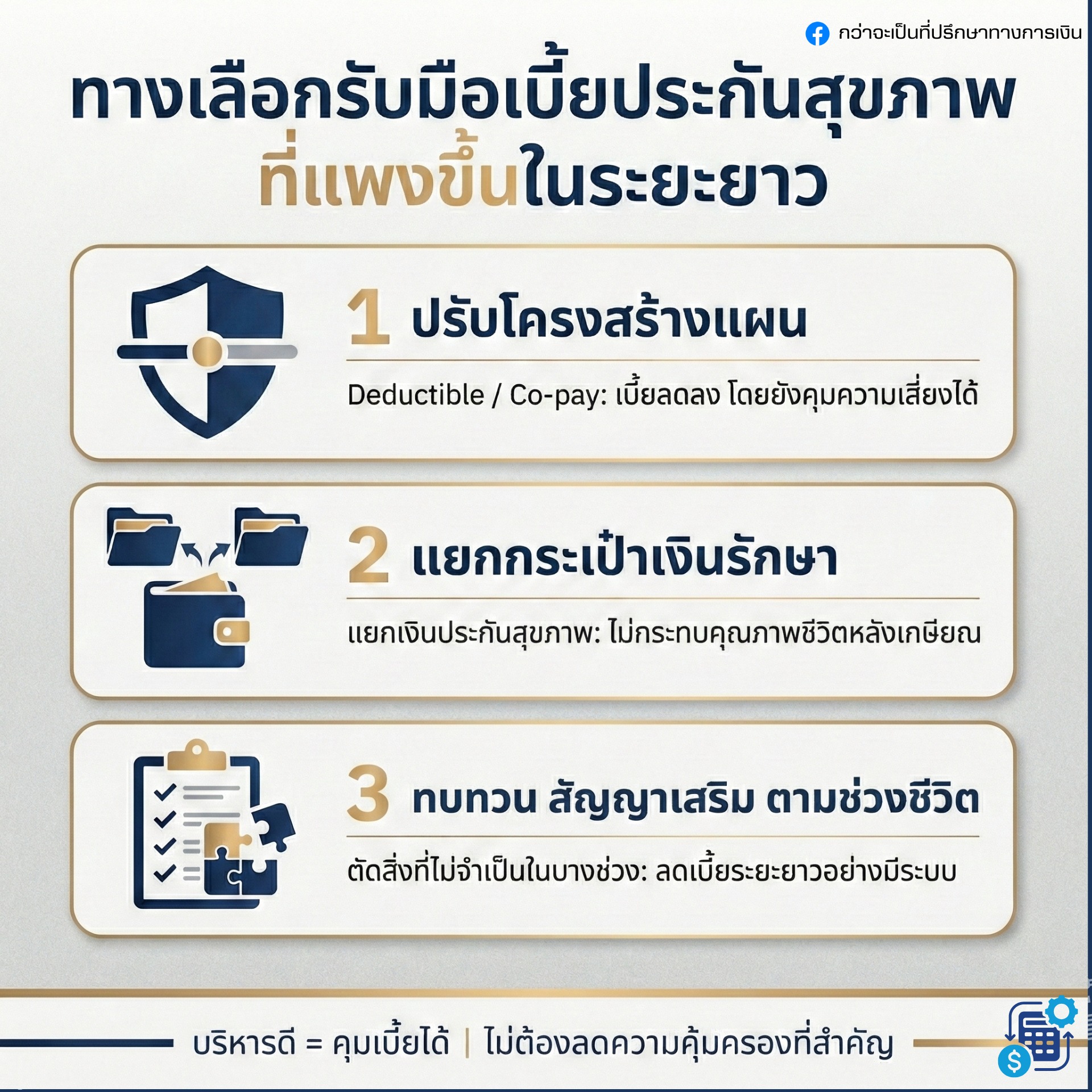

1. ปรับ "โครงสร้าง" ของแผน

หนึ่งในวิธีควบคุมต้นทุนคือการปรับโครงสร้างความคุ้มครองให้เหมาะกับชีวิตจริง โดยเฉพาะการใช้ Deductible หรือ Co-pay เข้ามาช่วย

ผมมักแนะนำ Deductible มากกว่า Co-pay เพราะ fix ความเสี่ยงไว้ก่อน ดีกว่าลุ้นตามบิลรักษาที่บางเคสคุมยากมาก

2. แยกกระเป๋าเงินรักษา ออกจากเงินใช้ชีวิตหลังเกษียณ

มีกองทุนหนึ่ง หรือบัญชีหนึ่ง ที่เปิดไว้สำหรับดูแลค่าใช้จ่ายประกันสุขภาพโดยเฉพาะ และแยกออกจากค่าใช้จ่ายรายวัน

ไม่เห็น = ไม่ใช้

เมื่อแยกบทบาทของเงินชัด การตัดสินใจเรื่องเบี้ยสุขภาพจะง่ายขึ้น และไม่กระทบคุณภาพชีวิตหลังเกษียณโดยไม่จำเป็น

3. ปรับลดหรือถอด Rider ที่ไม่จำเป็นในบางช่วงชีวิต

ความคุ้มครองบางอย่าง จำเป็นมากในช่วงหนึ่งของชีวิต แต่อาจไม่จำเป็นเท่าเดิมในอีกช่วงหนึ่ง เช่น แพคเกจโรคร้ายแรงบางตัว เงินชดเชยรายได้ หรือ OPD ที่ทำให้เบี้ยสูงมากตอนอายุเยอะ

OPD สูง = เบี้ยถูกโหลดเพิ่มทุกปี

แต่ OPD มักเป็นค่าใช้จ่ายที่ควบคุมเองได้ ไม่ได้แพงมาก ถ้าไม่ได้หาหมอบ่อยจริงๆ

หลายเคส การลด OPD แล้วกันเงินสดไว้ใช้เอง คุ้มกว่าในระยะยาวมาก

แผนประกันสุขภาพที่ดี

ไม่ใช่แผนที่ดูสวยที่สุดในวันซื้อ แต่คือแผนที่เรายังถือมันไหว ในวันที่ชีวิตและรายได้ไม่เหมือนเดิม