หน้าฟีดของผมแทบไม่เคยมีรูปบิลเคลมประกันโชว์ — ส่วนหนึ่งเพราะลูกค้าไม่ค่อยป่วย ซึ่งเป็นเรื่องที่ควรดีใจ แต่วันก่อนมี SMS เตือนว่าลูกค้าองค์กรท่านหนึ่งเข้าผ่าตัดเล็กที่โรงพยาบาลวิมุต

ภาพจำของการเคลมประกันที่หลายคนนึกถึง คือตัวแทนต้องวิ่งวุ่นหน้าเคาน์เตอร์ แต่เคสนี้ทุกอย่างเริ่มต้นที่ SMS แจ้งเตือน — โทรถามอาการ — จบเคส ลูกค้าส่งบิลมาพร้อมบอกว่า "กลับบ้านแล้ว เรียบร้อยดีนะ"

ทำไมภาพจำของการเคลมประกัน ถึงยังเป็นเรื่องที่น่ากังวล?

เพราะประสบการณ์เคลมของหลายคนไม่ได้ราบรื่น — เอกสารขาด วงเงินไม่พอ หรือได้รับค่ารักษาคืนน้อยกว่าที่คาด สิ่งที่เกิดขึ้นบ่อยที่สุดคือ"ส่วนเกิน" หรือ Not Covered ที่ผู้เอาประกันต้องควักกระเป๋าจ่ายเพิ่ม แม้จะมีประกันอยู่แล้ว

ปัญหานี้ส่วนใหญ่ไม่ได้เกิดจากประกันไม่ดี แต่เกิดจาก การออกแบบแผนที่ไม่สอดคล้องกับการใช้งานจริง หรือลูกค้าไม่ได้รับการอธิบายล่วงหน้าว่าจุดไหนคุ้มครอง จุดไหนไม่คุ้มครอง

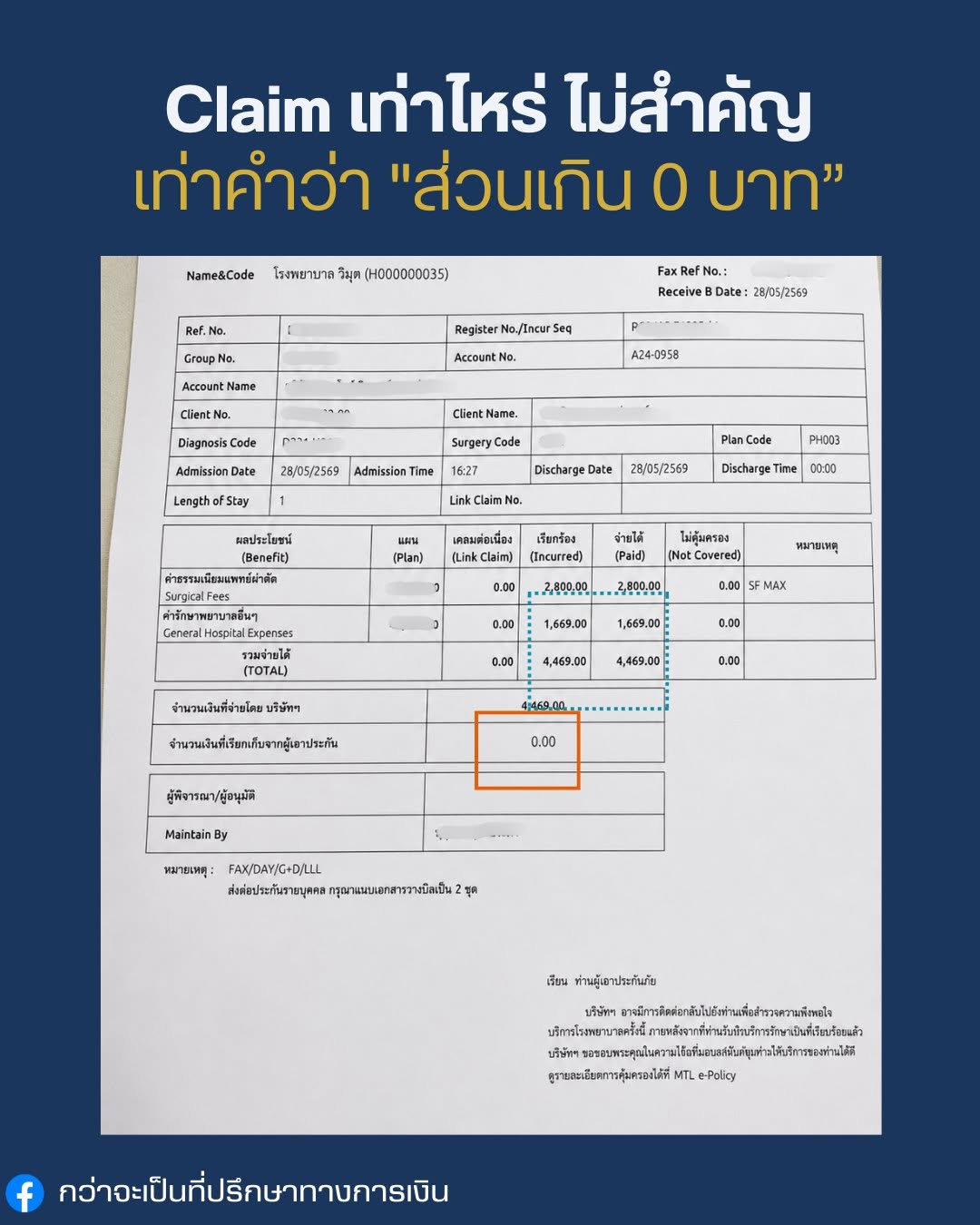

"ส่วนเกิน 0 บาท" ในบิลค่ารักษา หมายความว่าอะไร?

ตัวอย่างโครงสร้างบิลเคลม

ยอดรักษา 4,469 บาท ไม่ใช่ตัวเลขที่น่าตื่นเต้น แต่จุดสำคัญที่สุดคือช่อง Not Covered: 0.00 นั่นหมายความว่าแผนสวัสดิการที่นั่งออกแบบกันตั้งแต่วันแรก มันพอดีกับความเป็นจริง และทำงานได้สมบูรณ์

ระบบที่ดีคือระบบที่ทำงานจบได้ด้วยตัวมันเอง

หลายคนติดภาพว่าดูแลดีคือต้องไปยืนเฝ้าไข้ หอบกระเช้า หรือคอยถือเอกสารให้ แต่เคสนี้ราบรื่น เพราะทุกอย่างถูกเตรียมไว้ล่วงหน้า

ประกันสุขภาพ คือต้นทุนที่รู้ล่วงหน้า เพื่อป้องกันรายจ่ายที่คาดเดาไม่ได้

ประกัน (สุขภาพ) คือสิ่งที่เราซื้อเพื่อหวังว่าจะไม่ใช้ ไม่มีใครอยากป่วยเพื่อเอาทุนคืน แต่เหตุผลที่ต้องมี คือการยอมจ่ายต้นทุนที่รู้ล่วงหน้า เพื่อป้องกันรายจ่ายก้อนใหญ่ที่คาดเดาไม่ได้

💡 หน้าที่ของที่ปรึกษาที่แท้จริง ไม่ใช่การบิ้วให้ซื้อแผนแพงๆ แต่คือการช่วยปิดประตูความเสี่ยง ให้มั่นใจว่าต่อให้ป่วยหนัก เงินที่กระเด็นออกจากกระเป๋าคือค่าเบี้ยประกันที่รู้อยู่แล้ว ไม่ใช่เงินเก็บของครอบครัวที่จะหมดไปโดยไม่รู้ตัว

คำถามที่พบบ่อย

📚 อ้างอิง

[1] สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) — คู่มือผู้เอาประกันภัย — oic.or.th

[2] สมาคมประกันชีวิตไทย — สถิติธุรกิจประกันชีวิต — tlaa.org

[3] กรมการแพทย์ กระทรวงสาธารณสุข — มาตรฐานการให้บริการทางการแพทย์ — dms.go.th

ออกแบบแผนสวัสดิการสุขภาพให้องค์กรและบุคคลมากกว่า 500 ราย เชื่อว่าการออกแบบที่ดีตั้งแต่วันแรก คือบริการที่แท้จริง

อยากให้เคลมครั้งหน้าราบรื่นแบบนี้?

ให้ดูแผนที่มีอยู่ฟรี 15 นาที — ช่วยระบุจุดเสี่ยงและ Not Covered ที่อาจซ่อนอยู่

นัดคุยฟรี →