ค่าข้าวของแพงขึ้นเราก็รู้สึกได้ — แต่รู้มั้ยว่าค่าหมอในไทยพุ่งแรงกว่านั้นเกือบ 10 เท่า? ขณะที่เงินเฟ้อทั่วไปยังไม่ถึง 1% Medical Inflation ของไทยพุ่งไปถึง 10.8% ต่อปี และนั่นหมายความว่าวงเงินประกันสุขภาพที่ถืออยู่กำลังหดตัวลงอย่างเงียบๆ โดยที่หลายคนไม่รู้ตัว

Medical Inflation คืออะไร และต่างจากเงินเฟ้อทั่วไปอย่างไร?

เวลาคนพูดถึง "เงินเฟ้อ" ส่วนใหญ่นึกถึง CPI (Consumer Price Index) ซึ่งวัดราคาสินค้าและบริการในชีวิตประจำวันโดยรวม ตัวเลขนี้สำหรับไทยยังคงอยู่ในระดับต่ำ ไม่ถึง 1% ต่อปี

แต่ค่ารักษาพยาบาลไม่ได้เดินตามกติกาเดียวกัน Medical Inflation วัดการขึ้นราคาของค่าหมอ ค่าห้อง ค่ายา และค่าบริการทางการแพทย์โดยเฉพาะ ซึ่งมีแรงดันจากหลายทิศทางพร้อมกัน ทั้งต้นทุนเทคโนโลยีการแพทย์ที่แพงขึ้น ค่าแรงบุคลากรการแพทย์ และความต้องการใช้บริการที่เพิ่มขึ้น

ตัวเลข 10.8% นี้มาจาก WTW Global Medical Trends Survey 2026 ซึ่งเป็นรายงานที่ติดตามค่ารักษาพยาบาลทั่วโลกทุกปี และสำหรับไทย ตัวเลขจริงบางปีสูงถึง 12–14% ทำให้ค่าเฉลี่ยย้อนหลัง 5 ปีน่ากังวลกว่าที่คิด

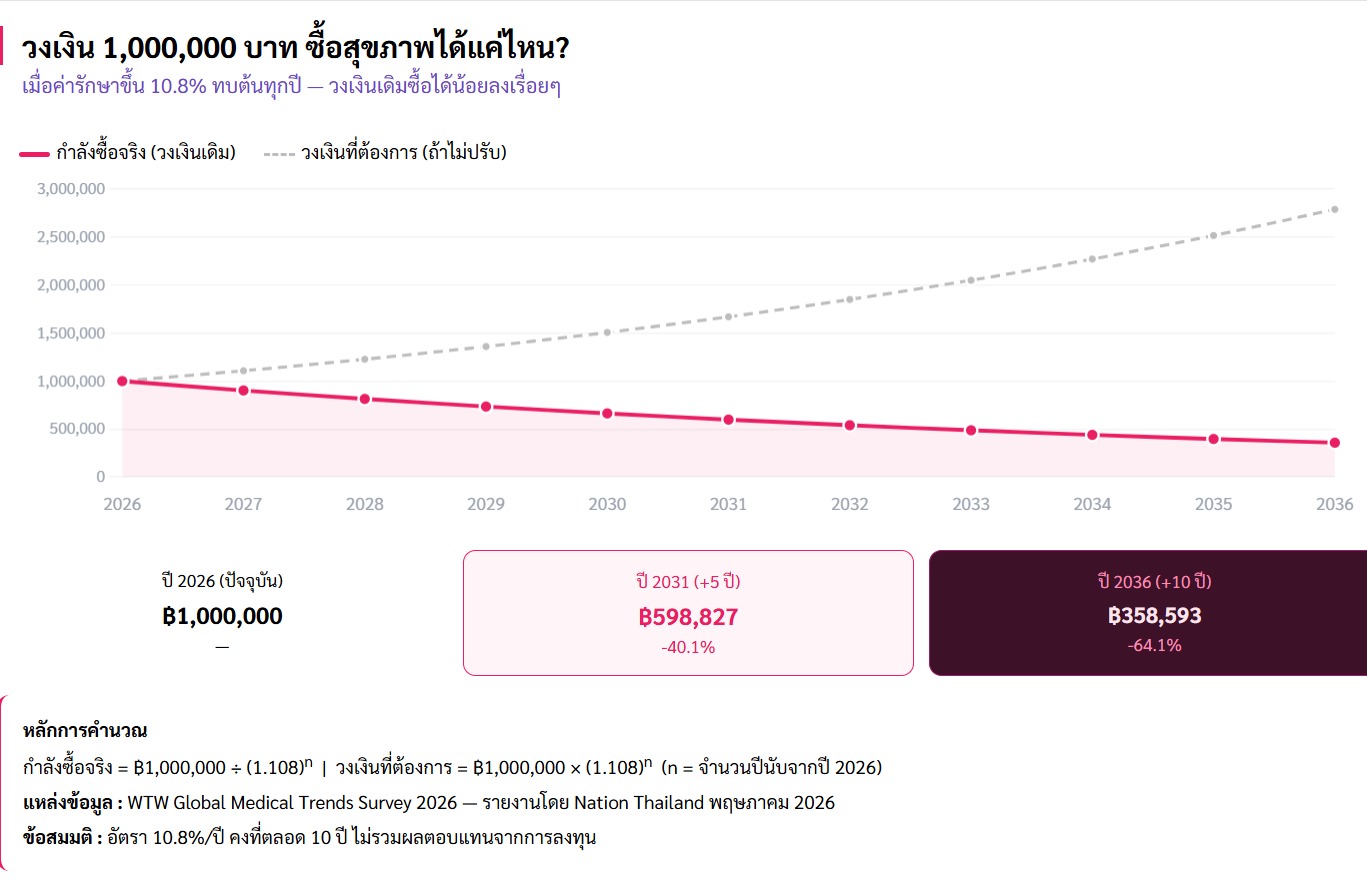

วงเงิน 1,000,000 บาท ในอีก 10 ปีซื้อสุขภาพได้แค่ไหน?

ลองดูตัวเลขตรงๆ: สมมติถือประกันสุขภาพวงเงิน 1,000,000 บาทวันนี้ และค่ารักษาขึ้น 10.8% ต่อปีทบต้น

กำลังซื้อจริง = ฿1,000,000 ÷ (1.108)ⁿ โดย n คือจำนวนปีนับจากปี 2026

⚠️ ความเสี่ยงที่มองไม่เห็น: วงเงินในกรมธรรม์ไม่ได้ลดลง แต่ค่าบิลโรงพยาบาลจริงขึ้นเร็วกว่า ในวันที่ต้องใช้จริง เกราะป้องกันที่เตรียมไว้อาจบางเกินไปสำหรับค่าหมอในอนาคต

ค่าหมอพุ่งเร็วแค่ไหน ลองดูย้อนหลัง

10.8% เป็นตัวเลขปี 2026 แต่ถ้ามองย้อน 5 ปีที่ผ่านมา Medical Inflation ไทยมีบางปีที่สูงกว่านั้นมาก ทั้ง 12% และ 14% ทำให้ค่าเฉลี่ยสะสมสูงกว่าที่หลายคนคาดคิด

ที่น่าตกใจกว่าคือตัวเลขนี้เป็น "ค่าเฉลี่ยรวมทั้งระบบ" — ถ้าเราใช้บริการโรงพยาบาลเอกชนชั้นนำ อัตราการขึ้นค่าบริการอาจสูงกว่านี้อีก

ประกันสุขภาพไม่ใช่สินค้าซื้อครั้งเดียว — ต้อง Re-check ทุก 2-3 ปี

นี่คือ Mindset ที่สำคัญที่สุดในบทความนี้: ประกันสุขภาพคือ Hygiene ทางการเงิน ไม่ใช่การซื้อขายเสร็จแล้วจบ

การมีประกันสุขภาพคือเรื่องดี แต่การมีประกันที่วงเงินตามโลกไม่ทัน คือความเสี่ยงที่มองไม่เห็น เหมือนเข็มขัดนิรภัยที่ดูเหมือนติดอยู่ แต่เชือกสึกจนรับแรงกระแทกไม่ได้จริงๆ

สิ่งที่ควรตรวจสอบทุก 2-3 ปี:

- วงเงินต่อครั้ง / ต่อปี ยังพอกับค่าห้องและค่าหมอในโรงพยาบาลที่ต้องการใช้ไหม?

- มีโรคประจำตัวเพิ่มขึ้นที่อาจทำให้ค่ารักษาสูงขึ้นในอนาคตไหม?

- แผนปัจจุบันครอบคลุมการรักษาโรคร้ายแรงได้จริงหรือเปล่า?

- เบี้ยที่จ่ายอยู่คุ้มกับความคุ้มครองที่ได้รับไหม เมื่อเทียบกับตลาดปัจจุบัน?

ลองกลับไปเช็กกรมธรรม์ที่ถืออยู่ดูครับ ว่าวงเงินที่ซื้อไว้ตั้งแต่วันแรก ยังทำหน้าที่ปกป้องคุณได้จริงในอีก 10 ปีข้างหน้าไหม สุขภาพที่แพงขึ้นคือต้นทุนชีวิตที่ต้องรีวิวเรื่อยๆ

📚 แหล่งอ้างอิง

❓ คำถามที่พบบ่อย

บทความที่เกี่ยวข้อง

อยากรู้ว่าวงเงินที่ถืออยู่ยังพอไหม?

นัดคุย 15 นาที ตรวจสอบความคุ้มครองสุขภาพที่มีอยู่ฟรี — ไม่มีการขาย

นัดคุยกับปกป้อง →