ผมมักเห็นพนักงานเอกชนบ่นเรื่องนึงบ่อยมาก คือทำไมเราไม่มีเงินบำนาญกินยาวๆ เหมือนข้าราชการบ้าง

ความจริงคือ โลกทุนนิยมไม่ได้ออกแบบมาให้ใครแบกเราไปตลอดชีวิตครับ

เราอาจจะมี Provident Fund มีโบนัส มีเงินเดือนสูงปรี๊ดตอนทำงาน แต่พอถึงเส้นชัยตอนอายุ 60 ทุกอย่างจะถูกจ่ายมาเป็นเงินก้อน

// ปัญหาของเงินก้อนคือมันมีวันหมดอายุ ยิ่งเราอายุยืน เงินก้อนนี้จะยิ่งหดตัวลงเรื่อยๆ จากความเสี่ยงที่เราควบคุมไม่ได้

ข้าราชการมีบำนาญตลอดชีพ การันตีโดยรัฐ แต่เอกชน ฟรีแลนซ์ เจ้าของธุรกิจ ไม่มีระบบแบบนี้รออยู่ — ถ้าอยากมี ต้องสร้างขึ้นมาเอง

ลองผ่าโครงสร้าง แบบประกันบำนาญให้ดูแผนนึง ที่เข้ามาแก้รอยรั่วของมนุษย์เงินเดือนและเจ้าของธุรกิจโดยตรง เปลี่ยนรายได้ที่เราหาได้วันนี้ ให้กลายเป็นระบบบำนาญในอนาคต

ทำไมพนักงานเอกชนต้องสร้างบำนาญเอง ไม่มีรัฐมาช่วย?

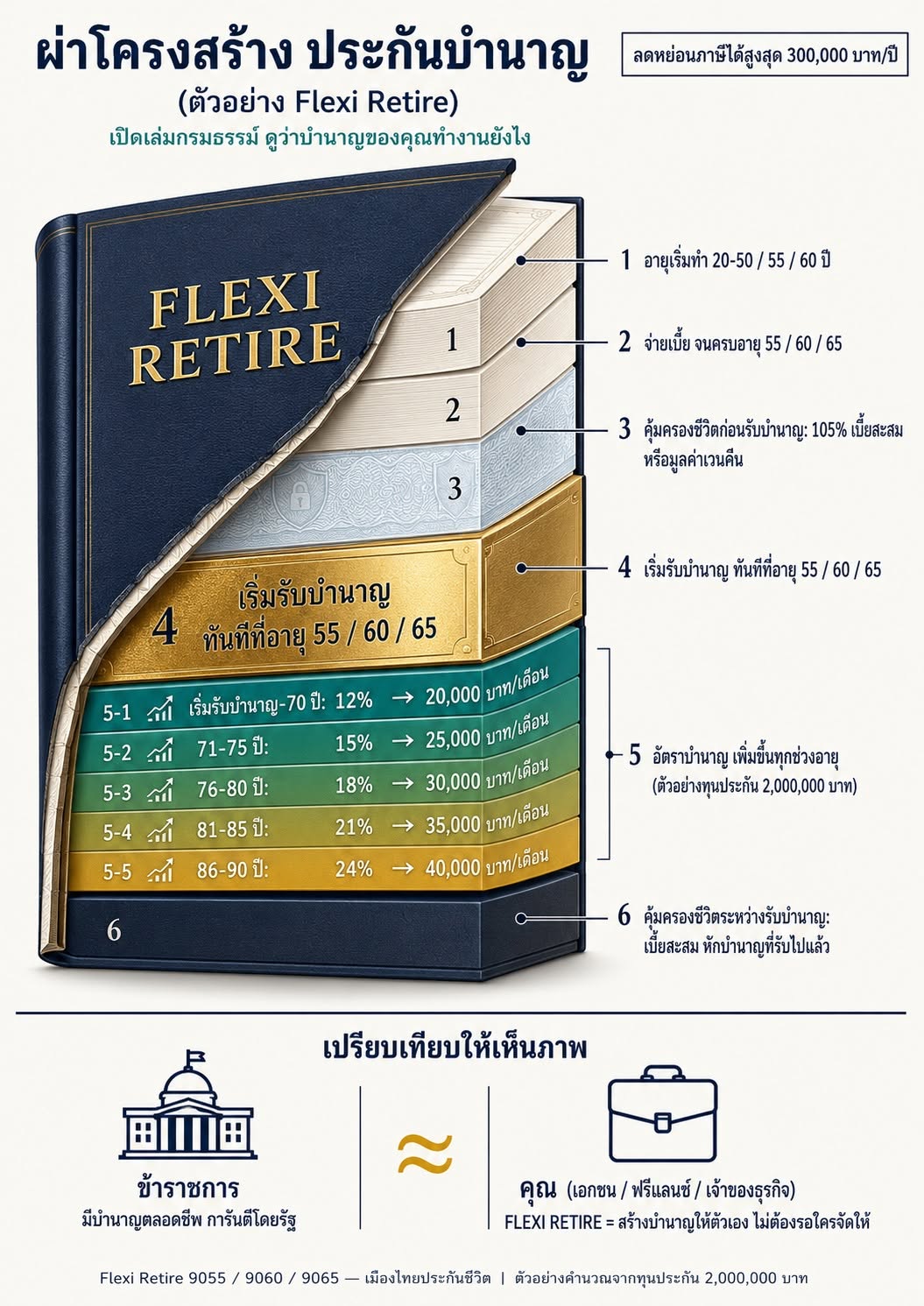

สร้างบำนาญให้ตัวเองไม่ต้องรอรัฐจัดให้ เราออกแบบได้เลยว่าจะขีดเส้นจบการจ่ายเบี้ยตอนอายุ 55 60 หรือ 65 พอถึงวันนั้นระบบจะเริ่มทำหน้าที่จ่ายเงินคืนให้เราไปตลอด

บำนาญข้าราชการมีรัฐเป็นคนการันตี แต่บำนาญเอกชน เราต้องเป็นคนลงมือสร้างเอง

บำนาญแบบ Flexi Retire ทำงานยังไงหลังเกษียณ?

เงินเฟ้อโตได้ เงินเกษียณก็ต้องโตตาม ถ้าสังเกตในเลเยอร์ของหนังสือ ช่วงอายุยิ่งเยอะ อัตราการรับเงินยิ่งเพิ่มขึ้นสเต็ปอัปไปเรื่อยๆ เพราะคนออกแบบระบบรู้ดีว่าค่าครองชีพตอนเราอายุ 80 ไม่มีทางราคาเท่าตอนเราอายุ 60 แน่นอน

ตัวอย่างจากแบบประกัน Flexi Retire เมืองไทยประกันชีวิต

บำนาญรายงวด → step-up ตามช่วงอายุ ยิ่งอายุมาก ยิ่งได้รับเงินต่องวดมากขึ้น เผื่อค่าครองชีพที่สูงขึ้นตามเวลา

นอกจากบำนาญ ยังได้ประโยชน์อะไรระหว่างทางบ้าง?

ได้ผลประโยชน์ระหว่างทาง ระหว่างที่ประกอบระบบนี้ รัฐอนุญาตให้เอาไปใช้สิทธิลดหย่อนภาษีสูงสุดถึง 300,000 บาทต่อปี ได้ทั้งเงินทอนคืนกระเป๋าวันนี้ และมีเสบียงตุนไว้ในวันหน้า

ลองเปิดเล่มกรมธรรม์ดูจริงๆ จะเห็นว่าโครงสร้างพวกนี้ถูกออกแบบมาอย่างมีเหตุผล ไม่ใช่แค่ตัวเลขสวยในโบรชัวร์ วันนี้ถ้าไม่มีใครจัดบำนาญไว้ให้เรา ใครจะเป็นคนจัดให้ตัวเองล่ะ