จ่ายเบี้ยประกันหลายหมื่น... อย่าเผลอทิ้งระเบิดเวลา้ ให้ตัวเองตอนป่วย

ลูกค้าเพิ่งนึกได้ ว่ามีประวัติการรักษา /ผลตรวจสุขภาพที่เป็นมาก่อนทำประกัน ตอนนี้กรมธรรม์อนุมัติไปแล้วด้วย ทำไงดี

ผมเข้าใจความกล้าๆ กลัวๆ ตรงนี้ดีครับ เพราะคนส่วนใหญ่กลัวว่าจะโดนลงโทษ— เพิ่มเบี้ย ตัดความคุ้มครองบางโรคออก หรือแย่สุดคือโดนยกเลิกกรมธรรม์ไปเลย

// หลายคนเลยเลือกที่จะเงียบ... เพื่อแลกกับกรมธรรม์ที่(ดูเหมือน)อนุมัติเรียบร้อย แล้วเก็บความกังวลไว้ในใจแทน

แจ้งประวัติสุขภาพหลังกรมธรรม์อนุมัติแล้ว ยังทำได้ไหม?

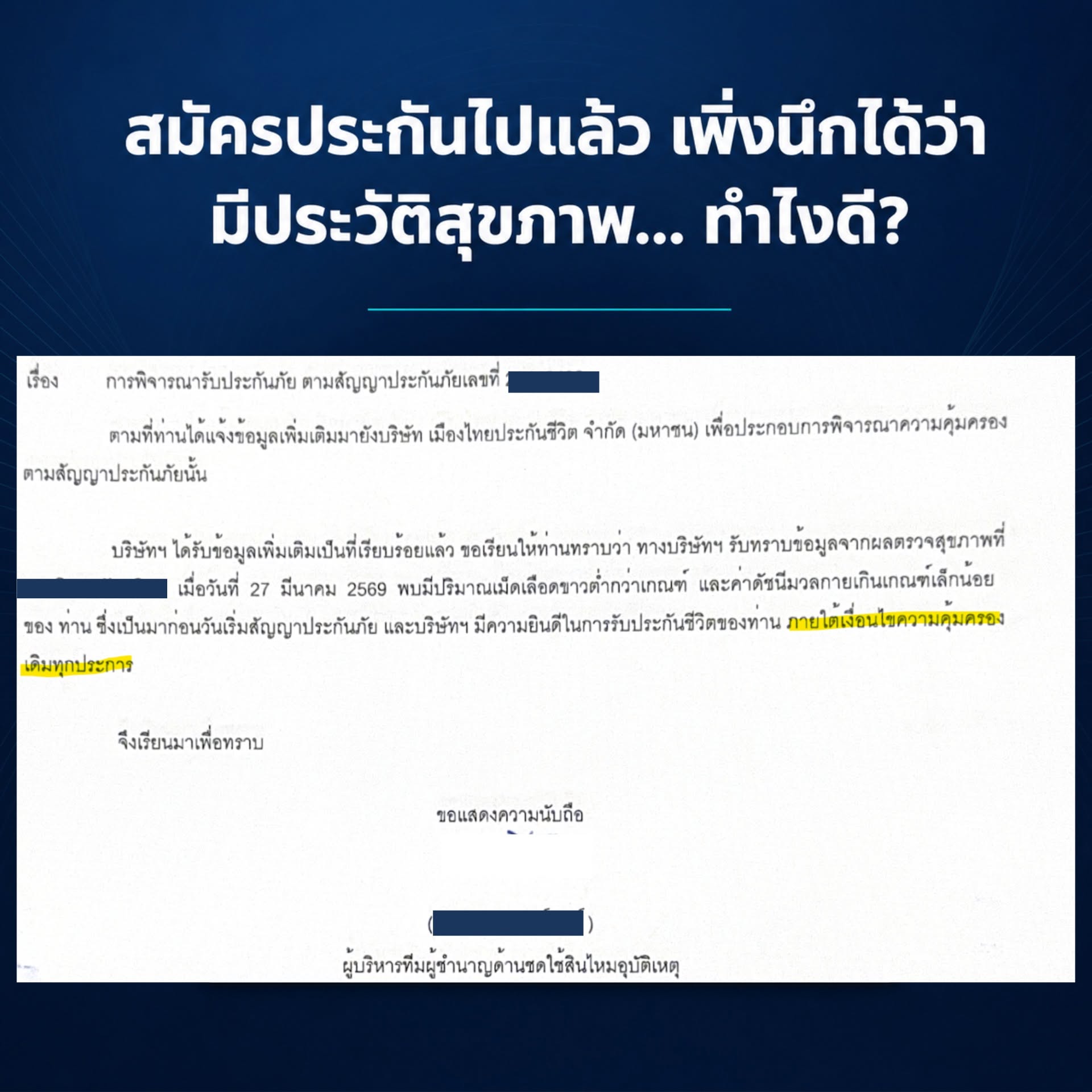

แจ้งเพิ่มได้... ไม่ว่ากรมธรรม์จะอนุมัติไปแล้วรึยัง เคสนี้ผมแนะนำให้ลูกค้ากางประวัติทั้งหมดมา แล้วช่วยยื่นแถลงประวัติสุขภาพเพิ่มเติม กลับไปให้ฝ่ายพิจารณาฯ ประเมินความเสี่ยงเพิ่มเติม

ผลที่ได้จากการแถลงประวัติเพิ่มเติม คาดหวังอะไรได้บ้าง?

ผลลัพธ์ไม่ได้เลวร้าย อย่างที่กลัว บริษัทพิจารณาแล้วว่าผลตรวจที่คลาดเคลื่อนเล็กน้อยจากเกณฑ์ ไม่มีนัยสำคัญ

// เลยรับประกันภัยต่อภายใต้เงื่อนไขความคุ้มครองเดิมทุกประการ ไม่เพิ่มเบี้ย ไม่มีข้อยกเว้นเพิ่ม โล่งไปดิ

/// แต่ก็ต้องบอกแบบไม่โลกสวยว่า... ไม่ใช่ทุกเคสจะจบสวยแบบนี้ ถ้าประวัติมันมีนัยสำคัญจริงๆ บริษัทก็มีสิทธิ์ขอปรับเงื่อนไขตามความเสี่ยงนะ ก็คือตาม Fact ประวัติสุขภาพของแต่ละคนน่ะแหละ

กรมธรรม์ที่ผ่านแล้ว VS กรมธรรม์ที่ใช้งานได้จริง ต่างกันอย่างไร?

สิ่งที่ลูกค้าได้ ไม่ใช่แค่กรมธรรม์ที่อนุมัติ แต่เป็น กรมธรรม์ที่ใช้ได้จริง

สิ่งที่เราได้จากการแถลงประวัติคือการเคลมในอนาคตที่ไม่ต้องลุ้น

// เพราะทุกอย่างถูกเปิดเผยตรงไปตรงมาตั้งแต่ต้น กันความเสี่ยง ในการโดนบริษัทมาสืบประวัติแล้วอ้างสิทธิ์ปฏิเสธเคลมทีหลัง

การปิดข้อมูลไว้ อาจทำให้กรมธรรม์ของเราดู สมบูรณ์แบบ ในวันนี้... แต่มันคือการแอบทิ้งระเบิดเวลาไว้ให้ตัวเองในวันหน้า

ความสบายใจที่แท้จริงของการมีประกัน ไม่ใช่วันที่เล่มกรมธรรม์อนุมัติครับ... แต่มันคือวันที่คุณนอนแอดมิต แล้วรู้แน่ๆ ว่าบิลหลักแสน หลักล้านตรงหน้าจะมีคนจ่ายให้ชัวร์ๆ

เลือกจะปกปิดให้กรมธรรม์ผ่านไวๆ ตอนแรก หรือเสี่ยงลุ้นตอนที่ต้องการมันที่สุด เป็นเราเลือกอย่างหลังนะ ขี้เกียจประสาทเสีย ตอนเคลมไม่ผ่าน

(เคสลูกค้าจริง ปกปิดข้อมูลส่วนตัวและรายละเอียดกรมธรรม์ครับ)